Actualités

In België moeten ondernemingen die onderworpen zijn aan de vennootschapsbelasting (Ven.B.) voorafbetalingen (VB) verrichten , om een vermeerdering van hun belastingen te voorkomen. Het percentage van die vermeerderingen bij ontbreken van VB bedraagt 6,75% van de verschuldigde belasting. Het is van primordiaal belang om hier rekening mee te houden bij het uitzetten van een fiscale strategie, maar ook om zo vroeg mogelijk in de loop van het jaar het juiste bedrag van de voorafbetaling te bepalen.

De pandemie door het coronavirus en de eerste lockdown vanaf maart hebben het de ondernemingen in 2020 moeilijk gemaakt om een duidelijk beeld te verkrijgen van hun voorzieningen.

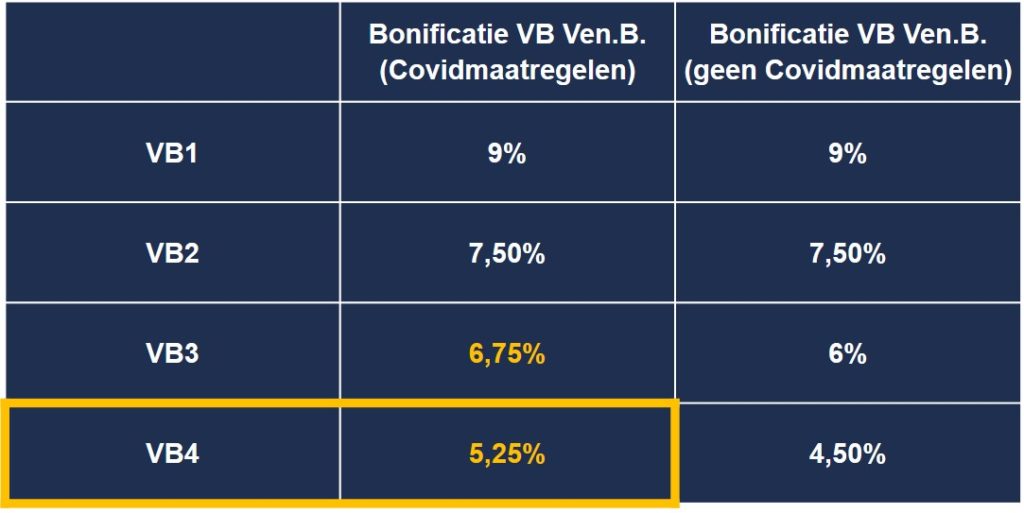

Zoals blijkt uit de onderstaande tabel heeft de regering het percentage van de bonificaties van de 2 recentste voorafbetalingen licht opgetrokken. Ze ondersteunt daarmee de ondernemingen die op de eerste twee vervaldata geen VB hadden verricht of wil ze vooral minder bestraffen, aangezien de ontbrekende VB vaak een gevolg waren van de onzekerheid op de markten of van liquiditeitsproblemen. Alle ondernemingen hebben recht op de maatregel behalve diegene die:

Voor de vennootschappen die afsluiten op 31 december 2020 blijft er voor de VB nu maar één vervaldag meer over, namelijk 21 december 2020.

Met het oog op de vervaldag van 21 december verfijn ik mijn projecties. Ik leg een bedrag vast voor mijn laatste VB en betaal, om de vermeerdering van 6,75% te vermijden.

1. Met het oog op de vervaldag van 21 december verfijn ik mijn projecties. Ik leg een bedrag vast voor mijn laatste VB, om de vermeerdering van 6,75% te vermijden.

2. Op basis van dezelfde berekening beslis ik om een gedeelte van mijn belasting te beleggen via de Tax Shelterwetgeving (doorgaans ongeveer 1/3 van de verschuldigde Ven.B.**), wat me de volgende voordelen oplevert:

3. Als ik nog een belastbare basis overhoud nadat ik ingestemd heb met het gebruik van de Tax Shelter, stort ik aan de belastingadministratie de rest die eventueel nog betaald moet worden.

De fiscale planning wordt in veel ondernemingen bemoeilijkt. Vele onder hen die al hun VB voor dit jaar betaald hebben maken niettemin gebruik van de Tax Shelter-wet, zonder dat er sprake is van een impact op hun kastoestand. Hoe zit dat?

We hebben gezien dat de Tax Shelter een belastingbesparing genereert. Welnu, het is mogelijk dat u al uw VB hebt gedaan, zonder rekening te houden met een dergelijke belegging en met de bijbehorende belastingbesparing. De fiscus biedt in dat geval uiteenlopende opties:

1. Een terugbetaling vragen

2. De overtollige belastingen overdragen naar de 1e VB van het volgende jaar (april 2021)

3. Wachten op het aanslagbiljet voor de terugbetaling

Zoals gezegd verstrijkt de mogelijkheid om in de Tax Shelter te beleggen ten laatste op eind maart 2021.

U kunt dus dit jaar van de Tax Shelter gebruik maken terwijl u al voldoende VB deed, door:

1. vóór 31 december 2020 een beleggingsovereenkomst te ondertekenen en op die manier een belastingbesparing te genereren gelijk aan 105,25% van de gedane belegging

2. uw belegging te storten ten laatste op 30 maart 2021

Door het fiscaal voordeel dat de 1e VB genereerde over te dragen naar het volgende jaar:

Contacteer ons voor meer informatie over de Tax Shelter-wetgeving en de voorwaarden om er gebruik van te maken, of om onze Excell-simulator te ontvangen. Wij antwoorden binnen de 24 uur.

* Gelieve voorafgaand aan welke Tax Shelter-belegging dan ook ons prospectus te raadplegen in verband met de risico’s.

** Elke situatie is anders. Daarom stellen wij een simulatietool ter beschikking waarmee u het potentiële bedrag van uw Tax Shelter-belegging tot op een euro nauwkeurig kunt bepalen, rekening houdende met uw specifieke situatie.

Neem regelmatig een kijkje op deze pagina om op de hoogte te blijven van onze laatste nieuwigheden, opleidingen. Contacteer ons indien u vragen heeft over een artikel.

Waarschuwing

Communicatie van promotionele aard. De goedkeuring van het Prospectus door de FSMA mag niet worden beschouwd als een gunstig advies over het product.

WAARSCHUWING De aandacht van de Beleggers wordt op de volgende punten gevestigd: