Actualités

De oplossing is eenvoudig door te voeren en bestaat in haar huidige vorm al sinds 2015, het jaar van de grote herziening van Artikel 194ter:

=> De Tax Shelter in uw strategie integreren vanaf de eerste voorafbetaling!

Zoals al uitgelegd werd in onze recentste nieuwsbrief over de huidige percentages van de voorafbetalingen, kunnen voor een onderneming 3 voordelen van de Tax Shelter-wetgeving worden onderscheiden. Eén daarvan is dat een gedeelte van de voorafbetalingen vervangen kan worden door een Tax Shelter-belegging die maar later op het jaar betaald moet worden.

Door voor deze aanpak te kiezen kan een onderneming haar voorafbetalingen per termijn met 37% verminderen.

Om ten volle gebruik te maken van het potentieel van dit krachtige fiscale instrument houdt u bij voorkeur vanaf de eerste voorafbetaling al rekening met de vrijstelling die de Tax Shelter-belegging genereert.

Dat laat de onderneming in het begin van het boekjaar een aanzienlijke hoeveelheid liquide middelen besparen.

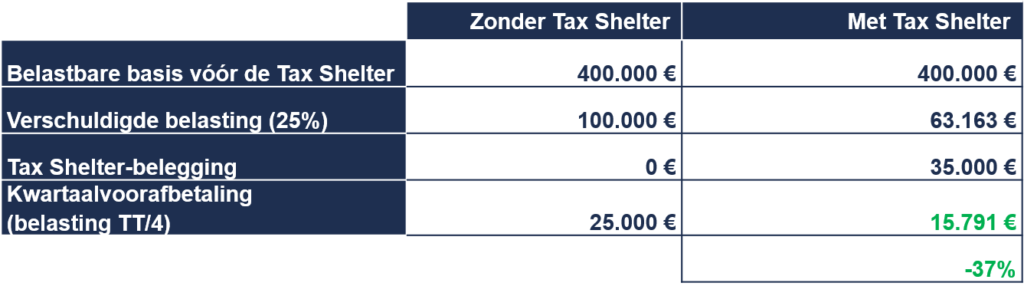

Hieronder een concreet voorbeeld van het bedrag aan voorafbetalingen dat een onderneming moet storten om de verhoging te vermijden, met en zonder Tax Shelter, als de belastbare basis voor dat jaar € 400.000 bedraagt:

Elke situatie is uiteraard verschillend. We stellen u alle mogelijke instrumenten ter beschikking met het oog op een simulatie, tot op een euro nauwkeurig, van het bedrag dat voor uw onderneming het voordeligste is.

Indien u deze mogelijkheid wilt onderzoeken, neemt u zo snel mogelijk contact op met onze experts.

Neem regelmatig een kijkje op deze pagina om op de hoogte te blijven van onze laatste nieuwigheden, opleidingen. Contacteer ons indien u vragen heeft over een artikel.

Waarschuwing

Communicatie van promotionele aard. De goedkeuring van het Prospectus door de FSMA mag niet worden beschouwd als een gunstig advies over het product.

WAARSCHUWING De aandacht van de Beleggers wordt op de volgende punten gevestigd: